硅料涨了,硅片涨了,胶膜涨了,博璃涨了,原质料险些都涨了,为什么最下流的组件就是纹丝不动?

组件厂成就优秀

2023年上半年,光伏组件企业成就单有多亮眼?挣脱天价硅料后,头部组件企业利润翻倍增加,隆基、晶澳、晶科、天合、阿特斯上半年净利润均于20亿元以上,隆基净利润更是冲刺百亿,组件企业事迹于光伏上市中压倒一切。

2023年上半年,InfoLink排名统计中,TOP10组件出货量约159-160GW,对于比去年TOP10厂家增加57%,晶科组件出货量对于比去年同期增幅近乎70%,组件企业出货平均达标率约70-80%。

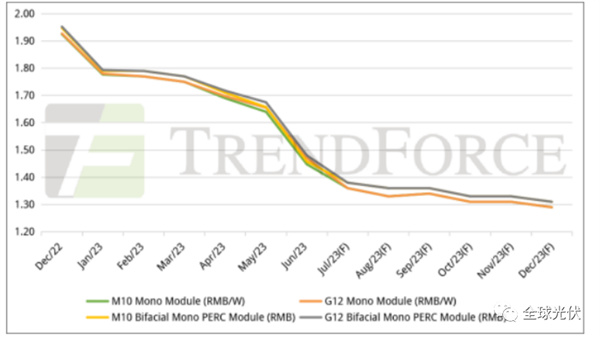

而以上种种成就,均于不停降落的组件价格中取患上。2023年硅料价格降落以来,组件从1.8元/W降到当今1.2元/W,仅仅破费半年。

组件月度价格走势(来历:TrendForce)

组件月度价格走势(来历:TrendForce)

卷的不仅是产能

光伏头部企业中,年夜多为组件一体化企业,并缭绕组件产能举行一系列财产链上游产能扩张,没有组件产能的头部企业,中环、通威、爱旭陆续向下流进军。

2023年末企业产能

(制表:全世界光伏)

按照全世界光伏统计,2023年初部组件厂商的产能已经经跨越600GW,算上年夜巨细小其它企业,乐不雅预期2023年全世界组件产能将跨越700GW,而全世界组件需求不外约450GW,产能将呈现极年夜多余。

组件扩产周期短,战略职位地方优,有数厂家想要进来分一杯羹。一方面,不停扩张的产能形成多余,影响市场供需,使组件年夜多时辰为买方市场,没法掌控话语权;另外一方面,较年夜的竞争压力及降本压力下,企业不能不压低价格,以占领市场,从而实现更好的品牌上风。

于这个历程中,包管利润的条件下,卷走的是低效产能,是一些二三线厂商。

意想不到的成本上风

然而于这么低的价格下,上游不停施压,组件企业真的还盈利吗,为什么价格还不见底?这里要思量到组件的成本。

对于在自力组件厂来讲,当前价格下,光伏组件单瓦净利润早已经为负;对于在一体化组件企业来讲,成本更低、毛利率更高;对于在硅料于内的一体化厂商来讲,单瓦净利会更高。而组件价格,偏偏把握于这些头部企业手中。

按照相干统计,硅料价格68元/kg的环境下,一体化组件厂商(不含硅料)仍能连结0.03元/W的利润,含硅料的一体化组件厂商净利润达0.11元/W,毛利率高达16%。

图片来历:误点光伏

然而一切皆存变数。硅料价格回光返照,七连涨后多晶硅致密料再冲刺80元/kg,与此同时博璃、胶膜等质料价格纷纷上涨,估计带来0.08元/W的成本晋升,即便对于在一体化组件(不含硅料)的组件厂商来讲,也已经经很难做到盈利。

只管产能于多余,产量却可能不迭预期,市场需求也于同步上升。光伏组件,还卷的动吗?

/贝博