近来网上传播着如许一条段子: 一个卖方说,此刻他去哪里路演,只有提到光伏两个字,人家就会关电脑走人,还不给派点。

段子里说起的光伏板块,近几年都风景无穷,但本年以来股价体现始终堕入 疲软 的泥潭。

东方财富Choice数据显示,截至12月5日收盘,主营光伏相干营业的上市公司股价年内连续调解,光伏主题ETF年内最年夜跌幅已经跨越40%,相干主题ETF年内跌幅均跨越35%。

从各家光伏企业财报可以看出,2023年三季度,32家光伏公司三季度的净利润同比下滑跨越15%,就连一些龙头企业都没能逃走事迹下滑的态势。

此中,TCL中环营收净利润双双下滑,业务支出137.56亿元,同比下滑24.19%,净利润16.52亿元,同比下滑20.72%,为十年来初次呈现单季度营收净利双双下滑的场合排场。

光伏巨头隆基绿能也于该季度营收净利润别离同比下跌19%、44%,并传言隆基绿能已经经裁了一些出产职员,同时暂停了社会雇用。

于事迹掉速确当下,光伏企业们的资产欠债率也居高不下。据黑鹰光伏统计,截止2023年9月末,118家光伏企业总欠债范围合计达17629.13亿元,约同比增加了23.53%,此中是非期有息欠债合计达7520.59亿元。

来历:老杨说光伏

来历:老杨说光伏

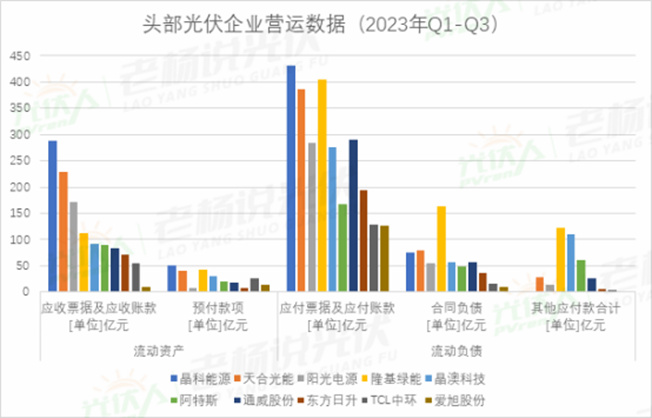

此中,晶科能源、上能电气、天合光能、东方日升、隆基绿能的资产欠债率别离为73.29%、72.46%、71.61%、71.13%、56.35%。

虽说,高欠债率险些是光伏企业的遍及特性,晶科能源曾经对于此作出注释,该行业对于流动资金需求较年夜,跟着公司范围的扩展和新出产基地的投入,公司投资勾当现金流出较年夜。

可是高欠债是绝年夜大都平易近营光伏企业,必需要时刻面临的一道 紧箍咒 。一旦市场发生变迁,欠债率太高的企业将面对更年夜的危害。

近些年几次暴雷的房企们,曾经经也顶着高欠债率年夜步向前、无序扩张,终极却资不抵债。

可以说,它们二者有着必然的配合点:前期重资产,工程周期性较长等等,那光伏行业是否会走房地产的老路?

昨天的光伏企业比如 高欠债房企 ?

地产行业的昨天,可以说来的忽然但其实不不测,任何行业的成长城市有周期性,经济上行以后,险些必定会有一次经济下滑。

光伏行业实在也不破例。尤为这是一个极端依靠政策、能源行业尺度以及技能替换,而且其保存根蒂根基还要基在绿色经济转型的配景。

正由于这类周期性的存于,致使近似赛维、尚德、汉能以及英利等曾经经的行业巨头消灭,也让近似隆基、通威、爱旭如许的黑马或者新玩家鼓起。

这类财产周期重要是由供应以及需求不服衡酿成的。于供应小在需求的时辰,求过于供,财产景心胸较高;当供应年夜在需求的时辰,供年夜在求,财产比力萧条,竞争比力惨烈。

例如中国光伏财产此前履历过两次危机,一次是2012年由泰西 双反 致使,一次是2018年海内补助电价政策调解致使。两次都是海内外政策调解于短时间内急剧约束了需求,供给相对于多余。

而本次光伏行业正进入一个新周期,也是需乞降供应不相婚配。光伏主财产链各环节产能达1000GW,险些是年度新增装机的两倍。

就像中国地产企业造的屋子数目远远凌驾了市场需求,最伤害的照旧高欠债的企业。

好比于11月6日发布终止2023年度向特定对于象刊行A股股票的金刚光伏,其暗地里揭示的即是财政问题。

金刚光伏的前身是建立在1994年的金刚博璃。于履历数年的事迹下滑后,金刚博璃为挣脱困境,2021年正式从博璃转型至光伏范畴,最先结构异质结电池及组件。因为异质结电池的转换效率于一众技能线路中领先,公司股价也是以一度飙涨。

然而,光伏并没能成为 救命稻草 ,金刚光伏仍旧连续吃亏。

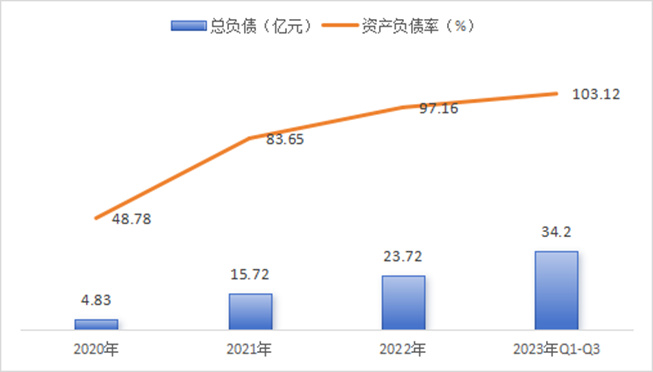

自去年下半年以来,金刚光伏的股价便一起下跌,累计跌幅63.63%,欠债也是比年爬升,到本年三季度末,金刚光伏的资产欠债率高达103.12%。

图说:2020-2023年Q1-Q3金刚光伏资产欠债环境

图说:2020-2023年Q1-Q3金刚光伏资产欠债环境

来历:光伏Time

财报显示,2023年前三季度,金刚光伏吃亏了1.7亿元。公司资产共计33亿元,而欠债已经高达34亿元,已经堕入资不抵债的境界。

业内子士暗示,已往二十年里,光伏行业每一一次产能多余的清算周期,都是陪同着年夜量的新进产能的停业以及烂尾。对于在企业来讲,首要使命就是保存下来。曾经经光伏巨头如尚德、赛维、英利等的掉败,重要是因为于猛烈的产能扩张下,采纳了过在激进的财政计谋。

于是,对于在扩张中的光伏企业们,找到不变的融资渠道以及有用的计谋,把控好投资节拍,资产欠债率维持于一个康健的规模极其主要。

史上最强内卷举行时, 白菜价 甩卖

实在,光伏与房地产比拟,虽然有必然配合点,但也有很年夜的区分。

主要的是,打造业于应答市场情况时可以闪现出很是矫捷的价格变更,来保障供需的均衡。

例如,本年初,光伏组件价格还于单瓦1.8元摆布,到此刻价格已经经跌至不迭1元,降幅靠近40%。

这险些标记着光伏打造全财产链总体性吃亏。单一的组件环节盈利空间已经经被极限压缩,一体化厂商虽然有必然供给链上风,但上游的话语权也被减弱,险些所有的组件厂都被迫进入低价抢单、以量补价的轮回中。

《光伏盒子》以为,从这角度来看,房地产显然不成能做到如许,纵然当下楼市情况其实不好,市道上 多余产能 的屋子也其实不会酿成白菜价。

以是,这就会致使房地产行业供需掉衡了,终极带来的影响就是整个财产链最先呈现恶性轮回。

而此刻的光伏,全财产链低价之下,P型产能或者将正式迈入出清阶段。

一名光伏企业高管对于财联社暗示,于P型清产能以及去库存历程中,估计光伏财产链价格及盈利程度都将处在磨底阶段。不外以后,跟着上下流供应趋势均衡,估计行业总体盈利威力都无望获得必然恢复。

而于这个历程中,一旦高欠债率的光伏企业朝不保夕:不只面对成本以及技能的压力,还面对着市场终端需求的变迁。

例如,漫衍式光伏正面对政策不确定性,多地传出暂缓漫衍式存案动静以及午间低谷电价政策,将间接影响漫衍式光伏的装机量。

按照国度能源局数据,本年10月海内太阳能新增装机13.62GW,环比降落13.69%,且这已经经是装机量持续环比降落的第三个月。

此外,海外市场总体需求将较着弱在上半年。第三方机构InfoLink数据显示,本年9月中国出口7.6GW光伏组件至欧洲市场,相较8月的8.2GW小幅下跌6%,与2022年9月出口量持平。1-9月欧洲累计入口85.3GW光伏组件,对于比去年同期发展25.8%。

按照市场研究机构GTM Research最新研究陈诉暗示,将来三年将有180家光伏企业走上倒闭或者收购的门路。

不外,于这此中一些企业捉住了技能迭代的盈余,以锁住光伏财产链周全低价下的利润空间。

例如,主打TOPCon技能的晶科能源,于本年第三季度的净利润增速年夜幅晋升,实现归母净利润25.11亿元,同比增加225.79%,环比第一季度、第二季度均有所上升。

去年第三季度吃亏的组件企业协鑫集成,亦受益在TOPCon产能的开释,实现扭亏为盈。

虽然当前N型电池技能谁是支流的争辩难见分晓,可是率先范围化量产的TOPCon产物于第三季度简直赐与了部门企业利润增加的强劲动力。

因而可知,谁能捉住技能迭代的盈余期的时机,谁就有可能成为下一个周期的 王者 。

1.8万亿的欠债,对于在正处在扩张期的光伏财产来讲,也许不算甚么。对于在把握技能上风的企业,适量扩展债权范围举行扩产,也是竞争力的一种体现。但对于那些技能上没有上风,彻底靠扩展债权范围来扩展产能的光伏企业,于这类调解周期,就要万分警惕了!

/贝博